Spłata kredytu hipotecznego to jeden z kluczowych momentów dla każdego kredytobiorcy. Ten artykuł rozwieje wszelkie wątpliwości dotyczące momentu, w którym faktycznie zaczynasz płacić raty, wyjaśniając różnice między podpisaniem umowy, uruchomieniem kredytu i terminem pierwszej spłaty. Zdobądź praktyczną wiedzę, która zapewni Ci poczucie kontroli nad nowym zobowiązaniem finansowym.

Moment rozpoczęcia spłaty kredytu hipotecznego to nie data podpisania umowy

- Spłata kredytu hipotecznego rozpoczyna się po uruchomieniu środków przez bank, a nie w dniu podpisania umowy.

- Pierwsza rata jest zazwyczaj płatna w miesiącu kalendarzowym następującym po miesiącu wypłaty całości lub pierwszej transzy kredytu.

- "Uruchomienie kredytu" to faktyczny przelew pieniędzy przez bank, co jest kluczową datą dla naliczania odsetek.

- Karencja w spłacie oznacza płacenie wyłącznie odsetek od uruchomionej kwoty, głównie przy budowie domu lub wypłatach w transzach.

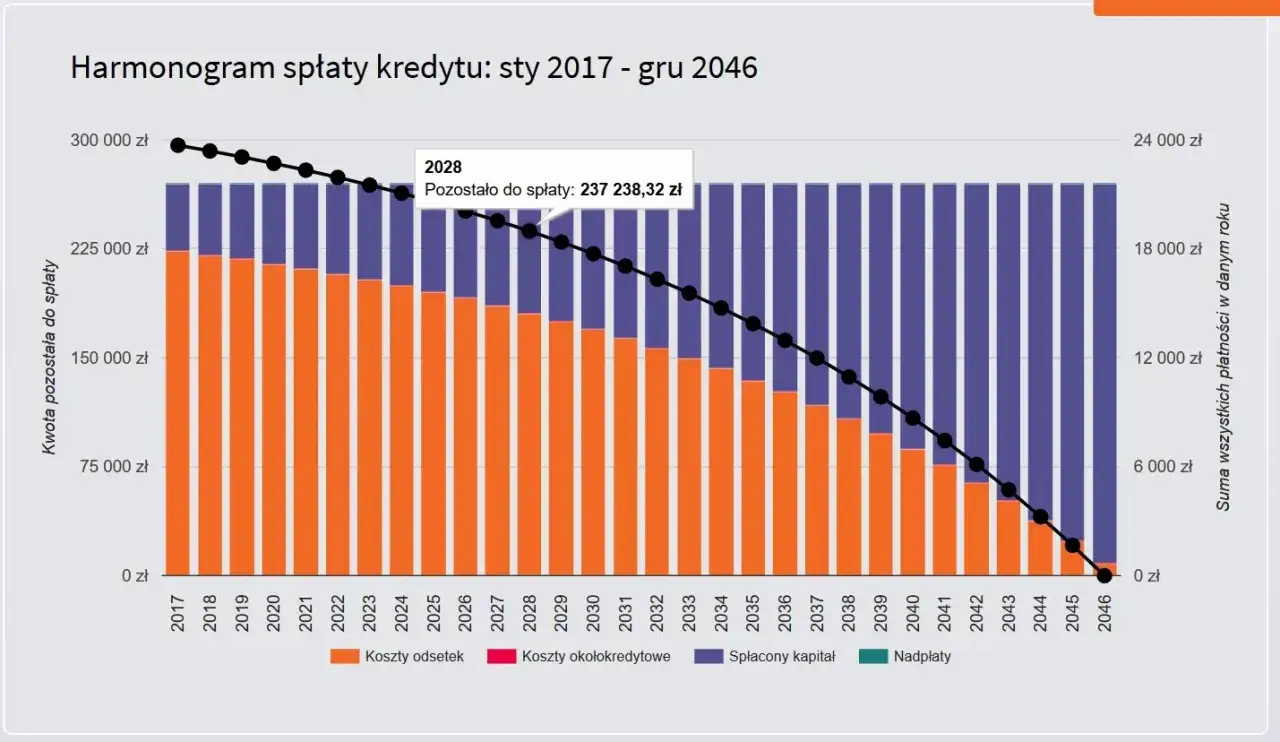

- Wszystkie szczegóły dotyczące terminów i kwot rat znajdują się w harmonogramie spłaty, będącym załącznikiem do umowy kredytowej.

- Bank automatycznie pobiera ratę; jeśli termin płatności przypada na dzień wolny, nastąpi to w najbliższym dniu roboczym.

Umowa podpisana, a konto puste? Kiedy faktycznie zaczynasz spłacać kredyt hipoteczny

Wielu kredytobiorców po wizycie w banku i podpisaniu umowy czuje ulgę, myśląc, że najgorsze już za nimi. Nic bardziej mylnego! Podpisanie umowy kredytowej to dopiero pierwszy, choć bardzo ważny, krok. Zrozumienie kolejnych etapów jest kluczowe, aby wiedzieć, kiedy faktycznie zaczynają się Twoje zobowiązania finansowe wobec banku. Kluczowe jest rozróżnienie między momentem podpisania umowy, uruchomieniem kredytu a faktycznym rozpoczęciem spłaty. To właśnie od daty uruchomienia kredytu zależeć będzie termin pierwszej raty.

Podpisanie umowy to dopiero początek: 3 kluczowe etapy, które musisz znać

Aby w pełni zrozumieć proces, warto przyjrzeć się trzem fundamentalnym etapom, które następują po sobie:

- Podpisanie umowy kredytowej: To formalne potwierdzenie warunków, na jakich bank udziela Ci kredytu. Na tym etapie umowa jest już gotowa do podpisania, ale środki finansowe nie zostały jeszcze przekazane.

- Złożenie dyspozycji wypłaty środków: Po podpisaniu umowy musisz złożyć w banku dyspozycję wypłaty. To pisemne zlecenie dla banku, aby przelał środki z kredytu. Bez tego bank nie ruszy z miejsca.

- Uruchomienie kredytu (wypłata środków przez bank): To moment, w którym bank faktycznie przelewa pieniądze na wskazane konto sprzedającego, dewelopera lub Twoje, jeśli budujesz dom. Od tej daty bank zaczyna naliczać odsetki i od tej daty liczymy czas do pierwszej spłaty.

Uruchomienie kredytu a pierwsza rata jaka jest między nimi zależność?

Zależność między uruchomieniem kredytu a pierwszą ratą jest bardzo prosta i logiczna. Ponieważ bank zaczyna naliczać odsetki od momentu wypłaty pieniędzy, pierwsza rata spłaty kapitału wraz z odsetkami jest zazwyczaj płatna w miesiącu kalendarzowym następującym po miesiącu, w którym nastąpiła wypłata całości lub pierwszej części (transzy) kredytu. Innymi słowy, jeśli bank wypłacił Ci środki w czerwcu, pierwszą ratę zapłacisz w lipcu. Dokładny dzień płatności raty jest ustalany indywidualnie i zapisany w umowie.

Zanim zapłacisz złotówkę: Najważniejsze pojęcia z Twojej umowy kredytowej

Zanim zaczniesz spłacać swój kredyt, warto poznać kilka kluczowych terminów bankowych. Zrozumienie ich znaczenia pomoże Ci uniknąć nieporozumień i poczuć się pewniej w relacjach z bankiem.

Czym jest "uruchomienie środków" i dlaczego to data kluczowa dla Twojego portfela?

Uruchomienie kredytu to nic innego jak faktyczny przelew pieniędzy przez bank. Może to być przelew na konto sprzedającego nieruchomość, dewelopera, czy też na Twoje konto, jeśli środki są przeznaczone na budowę domu. Ta data jest niezwykle ważna, ponieważ to właśnie od niej bank zaczyna naliczać odsetki od kwoty kredytu. Jest to również punkt wyjścia do ustalenia terminu pierwszej raty. Pamiętaj, że czas od złożenia dyspozycji wypłaty do faktycznego uruchomienia środków może potrwać od kilku do kilkunastu dni roboczych, w zależności od banku i procedur.

Karencja w spłacie: Kiedy płacisz tylko odsetki i dlaczego?

Karencja w spłacie to okres, w którym kredytobiorca spłaca jedynie odsetki od już uruchomionej kwoty kredytu, a spłata kapitału jest zawieszona. Najczęściej stosuje się ją w przypadku kredytów hipotecznych na budowę domu lub zakup nieruchomości od dewelopera, gdzie wypłata środków odbywa się w transzach. Karencja trwa zazwyczaj do momentu wypłaty ostatniej transzy kredytu. Jak podaje serwis TotalMoney.pl, jest to rozwiązanie pozwalające rozłożyć ciężar finansowy w czasie, gdy nieruchomość jest jeszcze w budowie lub trakcie wykańczania. Warto odróżnić karencję od tzw. "wakacji kredytowych", które polegały na całkowitym zawieszeniu spłaty raty, a nie tylko jej części odsetkowej.

Rata odsetkowa vs rata kapitałowo-odsetkowa co spłacasz na starcie?

Na początku spłaty, zwłaszcza w okresie karencji, płacisz tzw. ratę odsetkową. Jest to kwota obejmująca jedynie odsetki naliczone od uruchomionej części kredytu. Dopiero po zakończeniu okresu karencji i wypłacie wszystkich środków, zaczynasz spłacać pełne raty kapitałowo-odsetkowe, które składają się zarówno z części kapitałowej (czyli spłaty pożyczonej kwoty), jak i odsetkowej.

Krok po kroku: Twój kalendarz spłaty od dnia podpisania umowy

Przejdźmy przez proces od podpisania umowy do pierwszej płatności raty, krok po kroku. Wiedza ta pozwoli Ci lepiej zaplanować swoje finanse.

Krok 1: Podpisanie umowy i złożenie dyspozycji wypłaty co to oznacza w praktyce?

Po podpisaniu umowy kredytowej, która określa wszystkie warunki Twojego zobowiązania, kolejnym krokiem jest złożenie dyspozycji wypłaty. To formalne polecenie dla banku, które uruchamia proces przekazywania środków. Bez tej dyspozycji bank nie wypłaci Ci pieniędzy, nawet jeśli umowa jest już podpisana.

Krok 2: Oczekiwanie na uruchomienie środków (ile to trwa w polskich bankach?)

Po złożeniu dyspozycji wypłaty, należy uzbroić się w cierpliwość. Proces uruchomienia środków przez bank zazwyczaj trwa od kilku do kilkunastu dni roboczych. W tym czasie bank może przeprowadzać ostatnie weryfikacje i formalności, aby upewnić się, że wszystkie warunki wypłaty zostały spełnione.

Krok 3: Płatność pierwszej raty jak bank wyznacza jej termin?

Jak już wcześniej wspomnieliśmy, pierwsza rata płatna jest w miesiącu kalendarzowym następującym po miesiącu, w którym nastąpiło uruchomienie kredytu. Ważne jest, że dokładny dzień płatności raty (np. 10. czy 15. dzień miesiąca) jest najczęściej ustalany przez Ciebie jako kredytobiorcę i zapisywany w umowie. Bank będzie się go trzymał.

Gdzie w harmonogramie spłaty znajdę dokładną datę i kwotę?

Wszystkie kluczowe informacje dotyczące Twojego kredytu, w tym dokładne daty płatności rat, ich kwoty oraz informacje o ewentualnej karencji, znajdziesz w harmonogramie spłaty. Jest on integralną częścią umowy kredytowej i stanowi dla Ciebie najważniejszy dokument planistyczny.

A co jeśli... ? Nietypowe scenariusze a termin pierwszej raty

Czasami życie pisze własne scenariusze, a kredyt hipoteczny może być z tym związany. Omówmy kilka nietypowych sytuacji, które mogą wpłynąć na harmonogram spłat.

Kupuję od dewelopera: Jak spłata w transzach wpływa na mój harmonogram?

Zakup nieruchomości od dewelopera często wiąże się z wypłatą kredytu w transzach, zgodnie z postępem budowy. W takiej sytuacji bank zazwyczaj stosuje karencję w spłacie kapitału. Oznacza to, że do momentu wypłaty ostatniej transzy kredytu, płacisz jedynie odsetki od uruchomionej już kwoty. Pełne raty kapitałowo-odsetkowe zaczniesz spłacać dopiero po zakończeniu budowy i wypłacie całości środków.

Buduję dom: Jak działa karencja i od kiedy płacę pełną ratę?

Podobnie jak w przypadku zakupu od dewelopera, budowa domu często wiąże się z wypłatą kredytu w transzach. Karencja w spłacie kapitału jest tutaj standardem. Trwa ona do momentu, gdy uruchomisz ostatnią transzę kredytu. Dopiero wtedy, w kolejnym miesiącu, zaczniesz spłacać pełne raty kapitałowo-odsetkowe. Jak podaje TotalMoney.pl, jest to rozwiązanie ułatwiające zarządzanie finansami w trakcie długotrwałego procesu budowlanego.

Rynek wtórny z jednym przelewem czy tu procedura jest prostsza?

Zakup nieruchomości z rynku wtórnego zazwyczaj upraszcza procedurę spłaty. Kredyt jest najczęściej wypłacany jednorazowo, co oznacza, że nie ma potrzeby stosowania karencji. W efekcie, pierwsza pełna rata kapitałowo-odsetkowa będzie płatna już w miesiącu kalendarzowym następującym po miesiącu, w którym nastąpiło uruchomienie całości środków.

Jak bezstresowo przygotować się do pierwszej i kolejnych rat?

Aby spłata kredytu hipotecznego przebiegała gładko i bez niepotrzebnego stresu, warto zastosować kilka prostych zasad.

Ustaw automatyczną spłatę dlaczego to najlepsze, co możesz zrobić pierwszego dnia?

Najlepszym rozwiązaniem, które minimalizuje ryzyko zapomnienia o płatności, jest ustawienie automatycznej spłaty raty. Większość banków oferuje taką możliwość. Polega ona na tym, że bank sam pobiera środki z Twojego konta (zazwyczaj wskazanego w umowie) w dniu określonym w harmonogramie spłaty. To pewność, że rata zostanie zapłacona na czas.

Termin płatności raty wypada w niedzielę co się stanie?

Jeśli termin płatności Twojej raty przypada na dzień wolny od pracy, na przykład sobotę lub niedzielę, nie musisz się martwić. Bank automatycznie pobierze ratę w najbliższym dniu roboczym. Twoje konto zostanie obciążone w kolejny dzień, kiedy bank będzie działał normalnie.

Przeczytaj również: Place zabaw dla dzieci – dlaczego są ważne dla rozwoju maluchów?

Jak wybrać najlepszy dzień miesiąca na spłatę raty, by uniknąć problemów?

Wybór odpowiedniego dnia na spłatę raty jest kluczowy dla zapewnienia płynności finansowej. Najlepszą strategią jest wybranie dnia, który przypada kilka dni po terminie wpływu Twojego wynagrodzenia. Dzięki temu będziesz mieć pewność, że na koncie znajdą się wystarczające środki na pokrycie raty, zanim pojawią się inne wydatki.