Posiadanie własnego domu to marzenie wielu Polaków, ale często wiąże się z niedoszacowaniem realnych kosztów utrzymania. Poza ratą kredytu hipotecznego czy czynszem dzierżawczym, kryje się szereg wydatków, które mogą stanowić znaczące obciążenie dla domowego budżetu. Zrozumienie pełnego zakresu tych kosztów jest kluczowe, zwłaszcza w obliczu rosnącej inflacji i zmienności cen energii. Brak tej wiedzy może prowadzić do poważnych problemów finansowych, dlatego jest to niezbędna informacja dla każdego obecnego lub przyszłego właściciela nieruchomości.

Kluczowe aspekty zarządzania kosztami utrzymania domu

- Ogrzewanie to największy wydatek, zależny od źródła ciepła i izolacji.

- Roczne koszty dla domu 150 m² mogą wynieść 24 000-30 000 zł.

- Termomodernizacja i OZE to najskuteczniejsze sposoby na redukcję rachunków.

- Właściciel domu ponosi pełną odpowiedzialność za remonty i konserwacje.

- Miesięczne opłaty za media i wywóz śmieci zależą od zużycia i liczby domowników.

- Podatek od nieruchomości i ubezpieczenie to stałe, roczne obciążenia.

Dlaczego świadomość kosztów utrzymania domu jest dziś kluczowa

W dzisiejszych czasach, kiedy ceny energii dynamicznie rosną, a inflacja wpływa na wszystkie aspekty życia, dokładne zrozumienie kosztów utrzymania domu jednorodzinnego jest absolutnie fundamentalne. Często skupiamy się na początkowej cenie zakupu nieruchomości i wysokości raty kredytu, zapominając o bieżących wydatkach, które mogą znacząco obciążyć nasz budżet w perspektywie długoterminowej. Brak świadomości tych ukrytych kosztów może prowadzić do nieprzyjemnych niespodzianek i poważnych problemów finansowych, dlatego tak ważne jest, aby każdy właściciel lub osoba planująca zakup domu miała pełen obraz sytuacji.

Więcej niż tylko kredyt ukryte wydatki, o których musisz wiedzieć przed zakupem

Poza oczywistymi rachunkami za media, posiadanie domu wiąże się z wieloma innymi, często niedocenianymi wydatkami. Drobne naprawy, które pojawiają się niespodziewanie, regularne przeglądy techniczne instalacji, konserwacja ogrodu, czy nieprzewidziane awarie to wszystko składa się na znaczną sumę w skali roku. Te koszty, choć pojedynczo mogą wydawać się niewielkie, sumują się do kwot, które potrafią zaskoczyć. Niestety, często są one pomijane w początkowych kalkulacjach, co może prowadzić do błędnych decyzji zakupowych.

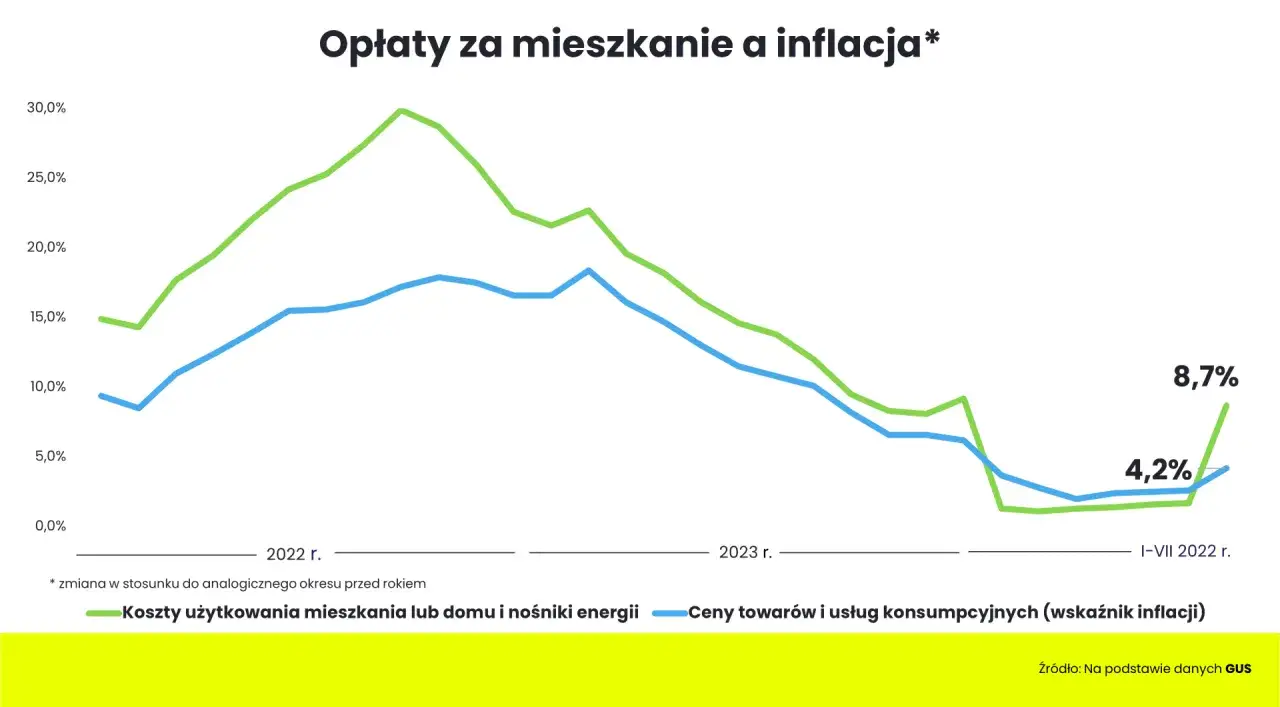

Jak rosnące ceny energii i inflacja zmieniają domowe budżety w Polsce

Obecna sytuacja gospodarcza w Polsce, charakteryzująca się wysoką inflacją i gwałtownym wzrostem cen energii, ma bezpośredni wpływ na koszty utrzymania domu. Rachunki za ogrzewanie, prąd, wodę, a nawet wywóz śmieci wszystkie te pozycje stają się coraz wyższe. Właściciele domów muszą być elastyczni i proaktywnie szukać sposobów na optymalizację wydatków, aby ich domowy budżet pozostał stabilny pomimo tych niekorzystnych zmian. To wyzwanie, które wymaga świadomego podejścia do zarządzania finansami nieruchomości.

Co tak naprawdę składa się na roczny koszt utrzymania domu? Analiza krok po kroku

Posiadanie domu jednorodzinnego wiąże się z wieloma różnorodnymi wydatkami. Roczny koszt utrzymania to suma wielu składowych zarówno tych stałych, które pojawiają się regularnie, jak i zmiennych, zależnych od naszego zużycia i aktualnych cen. Zrozumienie każdej z tych pozycji jest kluczowe dla prawidłowego zaplanowania domowego budżetu i uniknięcia finansowych niespodzianek. Przyjrzyjmy się bliżej, co dokładnie składa się na te roczne wydatki.

Opłaty stałe: Podatek od nieruchomości i ubezpieczenie ile musisz zarezerwować?

Każdy właściciel nieruchomości ponosi pewne opłaty stałe, które niezależnie od poziomu zużycia, pojawiają się co roku. Dwie najważniejsze z nich to podatek od nieruchomości oraz ubezpieczenie. Podatek od nieruchomości jest ustalany przez lokalne samorządy, a jego wysokość zależy od powierzchni domu i gruntu, a także od stawek maksymalnych ogłaszanych przez Ministra Finansów. Dla domu o powierzchni 150 m², roczny podatek od nieruchomości wynosi około 187,5 zł, do którego należy doliczyć podatek od gruntu. Ubezpieczenie majątkowe dla domu to kolejny stały wydatek, którego koszt może wahać się od 300 do nawet 800 zł rocznie, w zależności od wybranego zakresu ochrony i wartości nieruchomości.

Media bez tajemnic: Prąd, woda i ścieki jak prognozować zużycie?

Koszty związane z mediami to jedna z największych pozycji w budżecie domowym. W przypadku energii elektrycznej, jeśli nie jest ona wykorzystywana do ogrzewania, średnie miesięczne rachunki dla domu jednorodzinnego wynoszą zazwyczaj od 250 do 350 zł. Warto jednak pamiętać, że koszty te mogą wzrosnąć, jeśli w domu zainstalowana jest rekuperacja, system automatyki, czy też gdy korzystamy z energochłonnego oświetlenia zewnętrznego. Podobnie jest z wodą i odprowadzaniem ścieków miesięczne opłaty oscylują zazwyczaj w granicach 120-200 zł, a ich wysokość jest bezpośrednio powiązana z liczbą domowników oraz lokalnymi taryfami. Prognozowanie zużycia najlepiej oprzeć na analizie historycznych rachunków i liczby osób w gospodarstwie domowym.

Ogrzewanie największy składnik kosztów. Od czego zależą rachunki?

Bez wątpienia ogrzewanie stanowi największy pojedynczy wydatek związany z utrzymaniem domu jednorodzinnego. Wysokość rachunków jest silnie uzależniona od kilku kluczowych czynników: przede wszystkim od wybranego źródła ciepła (np. pompa ciepła, gaz), stopnia izolacji termicznej budynku (na co wpływa metraż, technologia budowy, jakość okien i drzwi) oraz aktualnych cen energii. Według danych, roczne koszty ogrzewania mogą sięgać od około 4 500 zł w przypadku nowoczesnych pomp ciepła, do nawet 9 800 zł, jeśli korzystamy z ogrzewania gazowego. W sezonie grzewczym, miesięczne rachunki za gaz mogą wynosić od 800 do nawet 1500 zł, co stanowi znaczące obciążenie dla domowego budżetu.

Opłaty komunalne: Wywóz śmieci i inne lokalne daniny

Poza podstawowymi mediami, właściciele domów jednorodzinnych ponoszą również opłaty komunalne. Najczęściej spotykaną jest opłata za wywóz śmieci, której wysokość jest ustalana przez każdą gminę indywidualnie i zazwyczaj zależy od liczby mieszkańców w gospodarstwie domowym. Dla czteroosobowej rodziny, miesięczny koszt wywozu śmieci może wynosić około 140-160 zł. Warto również sprawdzić, czy w danej gminie nie obowiązują inne, dodatkowe opłaty, na przykład za odprowadzanie wód opadowych, które mogą stanowić kolejne, niewielkie obciążenie finansowe.

Fundusz remontowy i nieprzewidziane naprawy ukryty koszt, który musisz zaplanować

W przeciwieństwie do właścicieli mieszkań, którzy korzystają z funduszu remontowego zarządzanego przez wspólnotę lub spółdzielnię, właściciele domów jednorodzinnych ponoszą pełną odpowiedzialność za stan techniczny swojej nieruchomości. Oznacza to, że koszty remontów dachu, elewacji, wymiany okien, czy napraw instalacji spoczywają w całości na ich barkach. Dlatego tak ważne jest, aby od samego początku planować i regularnie odkładać środki na fundusz remontowy oraz tworzyć rezerwę na nieprzewidziane naprawy. Ignorowanie tej kwestii może prowadzić do sytuacji, w której nagła, duża awaria okaże się finansowo niemożliwa do udźwignięcia.

Przeglądy i konserwacje wydatki, które zapewniają bezpieczeństwo i niższe rachunki w przyszłości

Regularne przeglądy techniczne i konserwacje to wydatki, które często są postrzegane jako zbędne obciążenie. Jednakże, są one absolutnie niezbędne dla zapewnienia bezpieczeństwa użytkowania domu oraz jego długowieczności. Regularna kontrola instalacji grzewczej, komina, dachu, rynien czy systemów wentylacyjnych pozwala na wczesne wykrycie potencjalnych usterek i zapobieganie poważniejszym, a co za tym idzie, znacznie droższym awariom w przyszłości. Ponadto, sprawnie działająca i regularnie serwisowana instalacja grzewcza działa efektywniej, co przekłada się na niższe rachunki za ogrzewanie.

Ile kosztuje utrzymanie domu 150 m²? Konkretne liczby i przykładowa kalkulacja

Aby lepiej zobrazować, jakie wydatki czekają właściciela domu jednorodzinnego, przygotowałem przykładową kalkulację rocznych kosztów utrzymania domu o powierzchni około 150 m². Jest to zestawienie, które uwzględnia wszystkie wcześniej omówione składowe, tworząc realistyczny obraz finansowy. Pamiętajmy jednak, że są to wartości szacunkowe, które mogą się różnić w zależności od indywidualnych czynników.

Założenia do symulacji: Standard budynku, liczba domowników i lokalizacja

Nasza symulacja opiera się na kilku kluczowych założeniach. Przyjmujemy, że analizowany dom ma około 150 m² powierzchni użytkowej i jest to budynek o średnim standardzie, z niezbyt doskonałą izolacją termiczną. Gospodarstwo domowe składa się z 4 osób, co wpływa na zużycie mediów i wysokość opłat za wywóz śmieci. Lokalizacja domu to typowy polski region, gdzie obowiązują średnie stawki za usługi komunalne i podatki. Te założenia pozwalają nam stworzyć wiarygodny, choć uogólniony, obraz kosztów.

Miesięczny i roczny budżet realistyczne zestawienie wydatków

Bazując na naszych założeniach i danych szacunkowych, oto przykładowe zestawienie miesięcznych i rocznych kosztów utrzymania domu o powierzchni 150 m²:

- Ogrzewanie: Roczny koszt może wahać się od 4 500 zł (pompa ciepła) do 9 800 zł (ogrzewanie gazowe).

- Energia elektryczna: Miesięcznie ok. 250-350 zł, co daje rocznie 3 000 - 4 200 zł.

- Woda i ścieki: Miesięcznie ok. 120-200 zł, co daje rocznie 1 440 - 2 400 zł.

- Wywóz śmieci: Miesięcznie ok. 140-160 zł (dla 4 osób), co daje rocznie 1 680 - 1 920 zł.

- Podatek od nieruchomości: Rocznie ok. 187,5 zł (plus podatek od gruntu).

- Ubezpieczenie: Rocznie 300-800 zł.

- Fundusz remontowy/konserwacje: Orientacyjnie 200-400 zł miesięcznie, co daje rocznie 2 400 - 4 800 zł jako bufor na nieprzewidziane wydatki i planowane prace.

Sumując te wartości, roczny koszt utrzymania domu 150 m² mieści się w przedziale od około 24 000 zł do 30 000 zł. Jest to znacząca kwota, która wymaga świadomego planowania budżetowego.

Jak metraż wpływa na koszty? Porównanie domu 120 m² vs 200 m²

Metraż domu ma bezpośredni, choć nie zawsze proporcjonalny, wpływ na koszty jego utrzymania. Większa powierzchnia zazwyczaj oznacza wyższe rachunki za ogrzewanie, ponieważ trzeba ogrzać większą kubaturę. Ponadto, większy dom może generować większe zużycie energii elektrycznej na oświetlenie czy wentylację, a także potencjalnie wyższe podatki od nieruchomości. Dom o powierzchni 120 m² będzie naturalnie generował niższe koszty niż nasz przykładowy dom 150 m². Z kolei dom o powierzchni 200 m² może oznaczać znaczący wzrost tych wydatków, szczególnie jeśli jego izolacja termiczna nie jest na najwyższym poziomie. Należy pamiętać, że nowoczesne, energooszczędne budynki o większym metrażu mogą okazać się tańsze w eksploatacji niż starsze, słabo izolowane domy o mniejszej powierzchni.

Dom kontra mieszkanie gdzie życie kosztuje więcej? Obiektywne porównanie

Często pojawia się pytanie, czy posiadanie domu jednorodzinnego jest droższe niż życie w mieszkaniu. Odpowiedź nie jest jednoznaczna i zależy od wielu czynników, ale generalnie rzecz biorąc, utrzymanie domu jest bardziej kosztowne. Kluczowe różnice tkwią w strukturze wydatków, odpowiedzialności za remonty oraz skali ponoszonych kosztów.Struktura wydatków w domu a w mieszkaniu czym się różnią?

Podstawowa różnica polega na sposobie naliczania opłat. W przypadku mieszkania w bloku, większość kosztów (ogrzewanie, woda, wywóz śmieci, fundusz remontowy) jest skonsolidowana w miesięcznym czynszu administracyjnym. Właściciel domu jednorodzinnego musi te wszystkie opłaty regulować indywidualnie, co daje mu większą kontrolę nad wyborem dostawców i standardem usług, ale jednocześnie wymaga większego zaangażowania w zarządzanie finansami.

Czy większa przestrzeń zawsze oznacza proporcjonalnie wyższe rachunki?

Nie zawsze większa przestrzeń oznacza proporcjonalnie wyższe rachunki. Koszty stałe, takie jak podatek od nieruchomości czy ubezpieczenie, rosną zazwyczaj liniowo wraz z metrażem. Jednak koszty zmienne, takie jak ogrzewanie czy energia elektryczna, mogą rosnąć szybciej, jeśli dom jest słabo izolowany lub wyposażony w wiele energochłonnych urządzeń. Z drugiej strony, nowoczesne, energooszczędne domy mogą być tańsze w utrzymaniu niż starsze, mniejsze budynki. Według danych, utrzymanie domu 150 m² jest średnio dwukrotnie droższe niż utrzymanie mieszkania 60 m², generując roczne koszty na poziomie 24 000-30 000 zł, w porównaniu do 12 000-15 000 zł dla mieszkania.

Koszty remontów i odpowiedzialność za stan techniczny kluczowa różnica

Jedną z najbardziej fundamentalnych różnic jest kwestia remontów i odpowiedzialności za stan techniczny nieruchomości. Właściciel mieszkania partycypuje w kosztach remontów części wspólnych (dach, elewacja, klatka schodowa) poprzez fundusz remontowy, a za ogólny stan techniczny budynku odpowiada wspólnota lub spółdzielnia. Właściciel domu jednorodzinnego jest w pełni odpowiedzialny za wszystkie elementy swojej posesji od dachu po fundamenty i ogród. To oznacza konieczność znacznie większego planowania finansowego i gromadzenia środków na przyszłe, nieuniknione inwestycje.

Jak skutecznie obniżyć koszty utrzymania domu? Sprawdzone strategie na oszczędności

Posiadanie domu nie musi oznaczać nieustannego drenowania portfela. Istnieje wiele sprawdzonych strategii, które pozwalają znacząco obniżyć koszty utrzymania, zwiększając jednocześnie komfort życia i wartość nieruchomości. Kluczem jest inwestowanie w efektywność energetyczną oraz wdrażanie prostych, ale skutecznych zmian w codziennych nawykach.

Termomodernizacja: Czy ocieplenie budynku to inwestycja, która zawsze się zwraca?

Termomodernizacja, czyli kompleksowe ocieplenie budynku, wymiana okien i drzwi, to jedna z najbardziej efektywnych metod redukcji kosztów utrzymania. Bezpośrednio przekłada się ona na niższe rachunki za ogrzewanie, ponieważ ciepło pozostaje wewnątrz budynku. Choć inwestycja początkowa może być znacząca, w większości przypadków termomodernizacja zwraca się w perspektywie kilku lat, zwłaszcza w starszych budynkach o słabej izolacji. Jest to zatem inwestycja, która nie tylko obniża bieżące wydatki, ale także znacząco podnosi wartość nieruchomości.Wybór ogrzewania a portfel: Pompa ciepła, gaz, a może pellet?

System ogrzewania ma fundamentalne znaczenie dla wysokości rachunków. Pompy ciepła, mimo wyższego kosztu początkowego, oferują jedne z najniższych kosztów eksploatacji, wykorzystując energię odnawialną. Ogrzewanie gazowe jest elastyczne, ale jego koszty są silnie uzależnione od zmiennych cen gazu. Pellet stanowi alternatywę, ale wymaga regularnego uzupełniania paliwa i konserwacji kotła. Analiza tych opcji pod kątem kosztów inwestycji i eksploatacji pozwala dokonać świadomego wyboru, który będzie korzystny dla domowego budżetu.

Fotowoltaika i rekuperacja kiedy te technologie realnie obniżają rachunki?

Instalacje fotowoltaiczne (PV) i systemy rekuperacji to technologie, które w odpowiednich warunkach mogą znacząco obniżyć rachunki. Fotowoltaika pozwala na produkcję własnej energii elektrycznej, co zmniejsza zapotrzebowanie na prąd z sieci, a tym samym obniża koszty. Rekuperacja, czyli wentylacja mechaniczna z odzyskiem ciepła, minimalizuje straty energii związane z wymianą powietrza, co bezpośrednio przekłada się na niższe koszty ogrzewania. Obie technologie są najbardziej opłacalne w dobrze ocieplonych budynkach, gdzie ich potencjał oszczędnościowy jest w pełni wykorzystywany.

Małe zmiany, wielkie efekty: Proste nawyki, które zmniejszą zużycie mediów

Niektóre oszczędności nie wymagają dużych inwestycji, a jedynie zmiany codziennych nawyków. Oszczędzanie wody poprzez krótsze prysznice i zakręcanie kranu podczas mycia zębów, wyłączanie światła i urządzeń z prądu, gdy nie są używane, optymalne ustawienie temperatury ogrzewania oraz efektywne wietrzenie pomieszczeń to proste działania, które w dłuższej perspektywie przynoszą realne oszczędności. Konsekwencja w stosowaniu tych zasad jest kluczem do sukcesu.

Jak mądrze zarządzać budżetem domowym i unikać finansowych pułapek?

Świadome zarządzanie budżetem domowym to podstawa stabilności finansowej, szczególnie w kontekście kosztów utrzymania nieruchomości. Planowanie, monitorowanie wydatków i korzystanie z odpowiednich narzędzi to klucz do unikania nieprzyjemnych niespodzianek i utrzymania kontroli nad finansami.

Tworzenie rocznego planu budżetowego na utrzymanie nieruchomości

Stworzenie rocznego planu budżetowego na utrzymanie domu jest niezbędne. Powinien on uwzględniać wszystkie kategorie kosztów: stałe (podatki, ubezpieczenie), zmienne (media, wywóz śmieci), fundusz remontowy oraz rezerwę na nieprzewidziane wydatki. Regularne monitorowanie wydatków w stosunku do zaplanowanych kwot pozwala na szybkie reagowanie i ewentualne korygowanie planu. Taki plan daje poczucie bezpieczeństwa i pozwala świadomie zarządzać finansami, unikając sytuacji kryzysowych.

Przeczytaj również: Czy mieszkanie może być wkładem własnym? Sprawdź warunki i zasady

Narzędzia i aplikacje, które pomogą Ci kontrolować wydatki

W dzisiejszych czasach istnieje wiele narzędzi, które mogą ułatwić kontrolę nad wydatkami domowymi. Proste arkusze kalkulacyjne, dedykowane aplikacje do zarządzania budżetem osobistym, czy nawet notatniki wybór zależy od indywidualnych preferencji. Najważniejsze jest jednak regularne wprowadzanie danych i analiza wydatków. Tylko dzięki systematycznemu śledzeniu, gdzie trafiają nasze pieniądze, możemy zidentyfikować obszary, w których można wprowadzić oszczędności i skutecznie zarządzać domowym budżetem.