Inwestycja w mieszkanie na wynajem w Polsce wciąż może być opłacalna, jednak wymaga starannej kalkulacji i świadomości ryzyka. Średnia roczna rentowność wynajmu długoterminowego w dużych miastach oscyluje w przedziale 5-7%. Obecnie rynek najmu w Polsce staje się rynkiem najemcy, co oznacza większą konkurencję wśród wynajmujących i presję na utrzymanie standardu lokalu, aby uniknąć kosztownych pustostanów. Kluczowe koszty, które należy uwzględnić przy kalkulacji zysku, to:

- Koszty jednorazowe: cena zakupu nieruchomości, podatek od czynności cywilnoprawnych (PCC) lub VAT, taksa notarialna, koszty wykończenia/remontu, ewentualna prowizja dla agencji nieruchomości.

- Koszty stałe: podatek od nieruchomości, opłaty do wspólnoty lub spółdzielni, ubezpieczenie mieszkania, koszty ewentualnych napraw i remontów.

- Koszty zmienne i ryzyka: okresy bez najemcy (pustostany), koszty związane z windykacją należności od nierzetelnych lokatorów, konieczność opłacania mediów w okresach przejściowych.

Opodatkowanie i formalności: Dominującą i od 2023 roku jedyną dostępną formą opodatkowania dla najmu prywatnego (nie w ramach działalności gospodarczej) jest ryczałt od przychodów ewidencjonowanych. Stawki podatku wynoszą 8, 5% od przychodu do kwoty 100 000 zł rocznie oraz 12, 5% od nadwyżki ponad tę kwotę. Wynajmujący jest zobowiązany do samodzielnego obliczania i odprowadzania podatku miesięcznie lub kwartalnie.

Ryzyka i sposoby zabezpieczenia: Główne ryzyka to brak płatności czynszu, zniszczenie lokalu oraz problemy z eksmisją lokatora, gdyż polskie prawo silnie chroni najemców. Aby zminimalizować te zagrożenia, zaleca się stosowanie umowy najmu okazjonalnego (wymaga wizyty u notariusza), dokładną weryfikację potencjalnych najemców, pobieranie kaucji oraz posiadanie ubezpieczenia OC najemcy.

Najem krótko- i długoterminowy: Najem krótkoterminowy może oferować wyższe stopy zwrotu, potencjalnie nawet powyżej 10%, ale wiąże się z większym zaangażowaniem, wyższymi kosztami zarządzania, sezonowością i ryzykiem regulacyjnym. Od 20 maja 2026 roku wchodzą w życie nowe przepisy wprowadzające obowiązek rejestracji lokali na wynajem krótkoterminowy, co może wpłynąć na opłacalność tego modelu. Najem długoterminowy jest postrzegany jako bardziej stabilne i mniej absorbujące źródło dochodu.Co musisz wiedzieć o opłacalności inwestycji w mieszkanie na wynajem

- Średnia roczna rentowność wynajmu długoterminowego w dużych miastach oscyluje w przedziale 5-7%.

- Rynek najmu staje się rynkiem najemcy, co zwiększa konkurencję i wymaga dbałości o standard lokalu.

- Kluczowe koszty to jednorazowe (zakup, PCC, remont), stałe (podatek od nieruchomości, opłaty do wspólnoty) oraz zmienne (pustostany, windykacja).

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych (8,5% do 100 tys. zł, 12,5% powyżej).

- Zabezpieczenia przed ryzykami (brak płatności, zniszczenia) to umowa najmu okazjonalnego, weryfikacja najemców, kaucja i ubezpieczenie OC.

Czy inwestycja w mieszkanie na wynajem wciąż się opłaca? Realia polskiego rynku

Inwestycja w mieszkanie na wynajem w Polsce wciąż może być opłacalna, jednak wymaga starannej kalkulacji i świadomości ryzyka. Obecnie obserwujemy zjawisko określane jako "rynek najemcy". Oznacza to, że to potencjalni lokatorzy mają większy wybór i są bardziej wymagający, a wynajmujący muszą konkurować o nich jakością oferty. Konsekwencją tego jest presja na utrzymanie wysokiego standardu lokalu i unikanie pustostanów, które generują straty. Średnia roczna rentowność wynajmu długoterminowego w dużych miastach oscyluje obecnie w przedziale 5-7%. To wynik, który wymaga dokładnej analizy, aby ocenić, czy jest satysfakcjonujący w kontekście innych dostępnych form inwestowania.

Koniec "dyktatu wynajmujących" co to oznacza dla Twojego portfela?

Przejście na "rynek najemcy" to fundamentalna zmiana dla inwestorów. Dawne czasy, gdy mieszkanie wynajmowało się "jak leci", bez większego wysiłku, minęły. Dziś, aby przyciągnąć dobrego najemcę i utrzymać go na dłużej, musisz zadbać o atrakcyjność swojej oferty. Oznacza to często konieczność inwestycji w remont, wyposażenie czy nawet drobne udogodnienia, które podniosą standard lokalu. W praktyce przekłada się to na większe zaangażowanie i potencjalnie wyższe koszty początkowe, ale także na możliwość uzyskania wyższego czynszu i zmniejszenia ryzyka pustostanów.

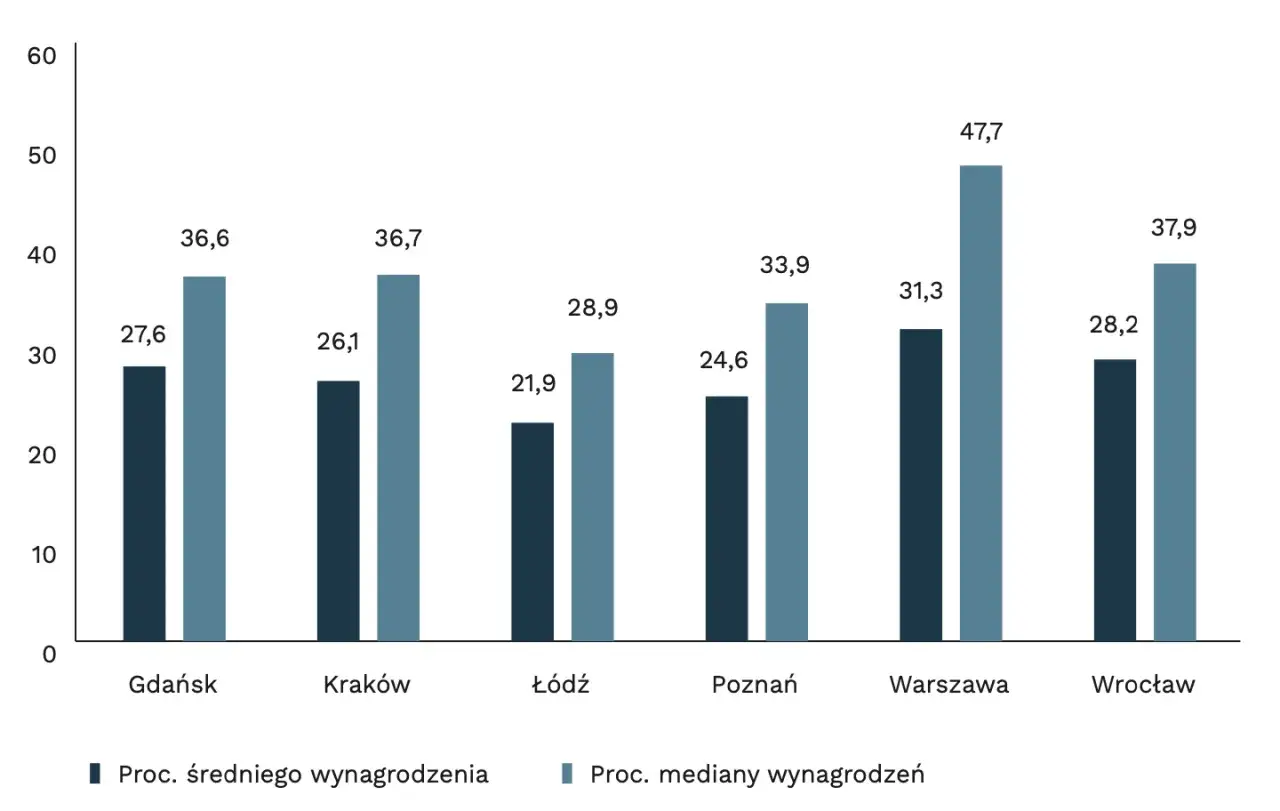

Rentowność najmu w dużych miastach: gdzie zarobisz najwięcej?

Jak wspomniałem, średnia roczna rentowność najmu długoterminowego w dużych miastach wynosi od 5% do 7%. Należy jednak pamiętać, że jest to wartość uśredniona. W praktyce, rentowność może się znacząco różnić w zależności od konkretnej lokalizacji w danym mieście, typu nieruchomości (np. kawalerka vs. mieszkanie trzypokojowe), jej standardu wykończenia oraz aktualnego popytu i podaży na lokalnym rynku. Kluczowe jest przeprowadzenie szczegółowej analizy lokalnego rynku, zanim podejmie się decyzję o inwestycji.

Długoterminowa stabilność czy szybki zysk z najmu na doby? Pierwszy strategiczny wybór

Decydując się na inwestycję w najem, stajesz przed pierwszym ważnym wyborem: najem długoterminowy czy krótkoterminowy. Najem długoterminowy oferuje większą stabilność, przewidywalne dochody i zazwyczaj wymaga mniej Twojego zaangażowania. Jest to model, który dobrze sprawdza się dla inwestorów szukających spokojnego przepływu gotówki. Z kolei najem krótkoterminowy, na przykład na doby, może potencjalnie generować wyższe zyski, często przekraczające 10% rocznie. Wiąże się jednak z większym zaangażowaniem czasowym, wyższymi kosztami zarządzania (częstsze sprzątanie, obsługa gości), sezonowością dochodów oraz większym ryzykiem regulacyjnym. Warto też pamiętać o nadchodzących zmianach prawnych od 20 maja 2026 roku wchodzą w życie przepisy nakładające obowiązek rejestracji lokali na wynajem krótkoterminowy, co może wpłynąć na opłacalność tego modelu. Wybór między tymi dwoma strategiami powinien być ściśle dopasowany do Twojego profilu inwestora, oczekiwań finansowych i dostępnego czasu.

Jak realnie policzyć zysk z wynajmu? Kalkulacja krok po kroku, której nie znajdziesz w banku

Wielu początkujących inwestorów popełnia błąd, skupiając się jedynie na potencjalnych przychodach z czynszu, zapominając o licznych kosztach, które mogą znacząco obniżyć realną rentowność. Dokładna kalkulacja jest absolutnie kluczowa, aby podjąć świadomą decyzję inwestycyjną i uniknąć rozczarowań. Musisz spojrzeć na swoje przyszłe inwestycje jak na biznes, a każdy biznes wymaga precyzyjnego planowania finansowego.

Czym jest wskaźnik ROI i dlaczego to najważniejsza liczba dla inwestora?

ROI, czyli Return on Investment (zwrot z inwestycji), to kluczowy wskaźnik finansowy, który pokazuje, jak efektywna jest Twoja inwestycja. Mówiąc prościej, oblicza, ile procent zysku generuje zainwestowany kapitał w określonym czasie, zazwyczaj w ciągu roku. Wzór jest prosty: (Roczny zysk netto / Całkowity koszt inwestycji) * 100%. Dzięki niemu możesz porównać potencjalną rentowność różnych inwestycji, nie tylko w nieruchomości, ale także w akcje, obligacje czy inne przedsięwzięcia. To podstawowe narzędzie w arsenale każdego świadomego inwestora.

Przykładowa symulacja: Obliczamy realny zysk dla mieszkania za 500 tys. zł w średnim mieście

Przyjrzyjmy się konkretnemu, uproszczonemu przykładowi. Załóżmy, że kupujemy mieszkanie za 500 000 zł w średniej wielkości mieście. Oto, jak może wyglądać kalkulacja:

-

Koszty początkowe:

- Cena zakupu nieruchomości: 500 000 zł

- Podatek od czynności cywilnoprawnych (PCC): 2% (10 000 zł)

- Taksa notarialna i opłaty sądowe: ok. 1% (5 000 zł)

- Koszt remontu/wykończenia: ok. 5% wartości (25 000 zł)

- Prowizja dla agencji nieruchomości (jeśli dotyczy): ok. 3% (15 000 zł)

- Łączne koszty początkowe: 555 000 zł

-

Przychody roczne:

- Miesięczny czynsz najmu: 2 500 zł

- Roczny przychód z czynszu: 2 500 zł * 12 = 30 000 zł

-

Koszty roczne:

- Podatek od nieruchomości: 200 zł

- Opłaty do wspólnoty/spółdzielni (czynsz administracyjny): 500 zł/miesiąc * 12 = 6 000 zł

- Ubezpieczenie mieszkania: 300 zł

- Fundusz awaryjny na naprawy/pustostany (np. równowartość 1 miesiąca czynszu): 2 500 zł

- Łączne koszty roczne: 9 000 zł

- Roczny zysk netto przed opodatkowaniem: 30 000 zł - 9 000 zł = 21 000 zł

- Obliczenie ROI: (Roczny zysk netto / Łączne koszty początkowe) * 100% = (21 000 zł / 555 000 zł) * 100% ≈ 3,78%

Jak widzisz, nawet przy założeniu wynajmu przez cały rok, realny zwrot z inwestycji jest znacznie niższy niż mogłoby się wydawać na pierwszy rzut oka. To tylko przykład, a rzeczywiste wartości mogą się różnić w zależności od wielu czynników, takich jak lokalizacja, koszty remontu czy wysokość czynszu.

Gotówka czy kredyt? Jak dźwignia finansowa zmienia zasady gry (kalkulacja ROE)

Inwestycja finansowana kredytem hipotecznym działa inaczej niż ta oparta na własnych środkach. Kluczową rolę odgrywa tutaj dźwignia finansowa. Pozwala ona na inwestowanie większych kwot przy mniejszym zaangażowaniu własnego kapitału. W przypadku inwestycji z kredytem, zamiast ROI, często analizuje się ROE (Return on Equity zwrot z kapitału własnego). Jeśli oprocentowanie kredytu jest niższe niż rentowność całej inwestycji, dźwignia finansowa może znacząco zwiększyć ROE. Należy jednak pamiętać, że zwiększa ona również ryzyko w przypadku problemów z najemcami lub spadku wartości nieruchomości, zobowiązania kredytowe nadal pozostają.

Przychody to nie wszystko. Poznaj wszystkie koszty, o których zapominają początkujący

Koncentracja wyłącznie na przychodach z najmu to prosta droga do rozczarowania. Prawdziwa sztuka polega na precyzyjnym oszacowaniu wszystkich kosztów, które mogą pochłonąć znaczną część Twojego potencjalnego zysku. Zaniedbanie nawet jednego z nich może znacząco wpłynąć na ostateczny wynik finansowy inwestycji. Dlatego tak ważne jest, aby dokładnie przyjrzeć się każdej kategorii wydatków.

Koszty na start: Od podatku PCC po ostatnią żarówkę ile naprawdę musisz mieć w gotówce?

Zanim jeszcze pierwsze mieszkanie zostanie wynajęte, musisz ponieść szereg wydatków. To tzw. koszty jednorazowe, które stanowią znaczącą barierę wejścia dla wielu inwestorów:

- Cena zakupu nieruchomości: Oczywiście, jest to największy wydatek.

- Podatek od czynności cywilnoprawnych (PCC) lub VAT: Na rynku wtórnym zapłacisz 2% ceny rynkowej nieruchomości. Na rynku pierwotnym podatek ten zastępuje VAT, który jest już wliczony w cenę, ale jego wysokość również wpływa na ostateczny koszt zakupu.

- Taksa notarialna i opłaty sądowe: Koszty związane z zawarciem aktu notarialnego i wpisem do księgi wieczystej. Ich wysokość zależy od wartości nieruchomości.

- Koszty wykończenia/remontu: Często niedoszacowane. Nawet jeśli kupujesz mieszkanie w dobrym stanie, drobne poprawki czy odświeżenie mogą być konieczne, aby uczynić je atrakcyjnym dla najemców. W przypadku nieruchomości do remontu, koszty te mogą być bardzo wysokie.

- Ewentualna prowizja dla agencji nieruchomości: Jeśli korzystasz z pomocy pośrednika przy zakupie, musisz liczyć się z jego wynagrodzeniem, zazwyczaj procentem od ceny transakcji.

Stałe opłaty miesięczne i roczne, które zjedzą część Twojego zysku (czynsz administracyjny, media, podatek)

Po zakupie i przygotowaniu mieszkania do wynajmu, pojawiają się regularne wydatki, tzw. koszty stałe. Te obciążenia ponosisz niezależnie od tego, czy mieszkanie jest akurat wynajęte, czy stoi puste:

- Podatek od nieruchomości: Roczna opłata pobierana przez gminę. Jego wysokość zależy od powierzchni nieruchomości i lokalizacji.

- Opłaty do wspólnoty lub spółdzielni: Czynsz administracyjny, fundusz remontowy, zaliczki na media to stałe miesięczne koszty, które mogą być znaczące, zwłaszcza w przypadku większych mieszkań lub nieruchomości w starszym budownictwie.

- Ubezpieczenie mieszkania: Niezbędne zabezpieczenie przed nieprzewidzianymi zdarzeniami losowymi, takimi jak pożar, zalanie czy kradzież.

- Koszty ewentualnych drobnych napraw i konserwacji: Nawet w nowym mieszkaniu mogą pojawić się drobne usterki, które wymagają naprawy. Warto mieć na to pewien budżet.

Niewidzialni pożeracze zysku: Pustostany, awarie i remonty, czyli Twój fundusz awaryjny

Oprócz kosztów stałych, musisz być przygotowany na wydatki, które pojawiają się sporadycznie, ale mogą być bardzo dotkliwe. To tzw. koszty zmienne i ryzyka:

- Okresy bez najemcy (pustostany): Czas, w którym mieszkanie stoi puste, nie generuje przychodów, a koszty stałe nadal biegną. Długie pustostany mogą znacząco obniżyć roczną rentowność inwestycji.

- Koszty związane z windykacją należności od nierzetelnych lokatorów: Problemy z terminowym regulowaniem czynszu przez najemców mogą generować dodatkowe koszty prawne i administracyjne związane z dochodzeniem swoich praw.

- Konieczność opłacania mediów w okresach przejściowych: Kiedy mieszkanie jest puste, Ty ponosisz koszty zużycia mediów (prąd, woda, gaz, ogrzewanie), jeśli nie są one rozliczane bezpośrednio przez najemcę.

- Awarie i większe remonty: Nieprzewidziane wydatki, takie jak awaria pieca, pęknięcie rury, uszkodzenie sprzętu AGD czy konieczność generalnego remontu, mogą być bardzo kosztowne.

Dlatego tak ważne jest posiadanie funduszu awaryjnego, który pozwoli Ci pokryć te nieprzewidziane wydatki bez konieczności zadłużania się czy sprzedaży innych aktywów.

Jak ustalić idealny czynsz? Klucz do maksymalizacji przychodów bez odstraszania najemców

Ustalenie optymalnego czynszu najmu to sztuka balansowania. Z jednej strony chcesz maksymalizować swoje dochody, z drugiej nie odstraszyć potencjalnych najemców zbyt wysoką ceną. Zbyt wysoki czynsz może prowadzić do długich okresów pustostanów, co w efekcie obniży Twoją roczną rentowność. Z kolei zbyt niski czynsz oznacza, że tracisz potencjalne zyski. Kluczem jest znalezienie złotego środka, który będzie konkurencyjny na rynku i jednocześnie zapewni Ci satysfakcjonujący dochód.

Analiza rynku: Jak sprawdzić, ile warte jest Twoje mieszkanie?

Aby ustalić właściwy czynsz, niezbędna jest rzetelna analiza rynku. Oto kilka kroków, które możesz podjąć:

- Przeglądaj portale ogłoszeniowe: Sprawdź oferty podobnych mieszkań w tej samej lokalizacji i o zbliżonym standardzie na popularnych portalach, takich jak Otodom, OLX czy Morizon. Zwróć uwagę na ceny, ale też na to, jak długo dane oferty są dostępne.

- Skonsultuj się z agencjami nieruchomości: Lokalni agenci często posiadają aktualną wiedzę o stawkach panujących na danym rynku i mogą udzielić cennych wskazówek.

- Analizuj trendy rynkowe i sezonowość: W niektórych okresach roku popyt na najem może być większy (np. przed rozpoczęciem roku akademickiego), co może pozwolić na nieco wyższy czynsz.

Standard wykończenia a wysokość czynszu co naprawdę ma znaczenie dla lokatorów?

Standard wykończenia, wyposażenie i ogólny stan mieszkania mają bezpośredni wpływ na to, jaki czynsz możesz zażądać. Najemcy są skłonni zapłacić więcej za mieszkanie, które jest:

- Nowocześnie i estetycznie wykończone.

- Czyste i zadbane, zwłaszcza łazienka i kuchnia.

- Dobrze wyposażone w funkcjonalne meble i sprzęty AGD (lodówka, pralka, kuchenka, często także zmywarka czy mikrofalówka).

- Posiadające świeżo odmalowane ściany i w dobrym stanie podłogi.

- Z dostępem do szybkiego internetu.

Inwestycja w podniesienie standardu lokalu może się szybko zwrócić poprzez możliwość uzyskania wyższego czynszu.

Czy opłaca się umeblować mieszkanie "pod korek"?

Pełne umeblowanie mieszkania ma swoje zalety i wady. Z jednej strony, może pozwolić na uzyskanie wyższego czynszu i przyspieszyć proces wynajmu, a także sprawić, że oferta będzie atrakcyjniejsza dla studentów, młodych par czy osób, które dopiero zaczynają swoją karierę i nie posiadają własnych mebli. Z drugiej strony, wiąże się to z początkowym kosztem zakupu mebli i wyposażenia. Ponadto, zwiększa ryzyko zniszczeń i może ograniczyć grupę potencjalnych najemców do osób szukających właśnie umeblowanego lokum.

Jak spać spokojnie, wynajmując mieszkanie? Kluczowe ryzyka i sposoby, by się przed nimi obronić

Wynajem nieruchomości wiąże się z pewnym ryzykiem, ale odpowiednie przygotowanie i zastosowanie sprawdzonych metod zabezpieczających może znacząco zminimalizować potencjalne problemy. Spokój inwestora to klucz do długoterminowego sukcesu, dlatego warto poznać najczęstsze zagrożenia i dowiedzieć się, jak sobie z nimi radzić.

Problem z niepłacącym najemcą jak skutecznie zweryfikować lokatora przed podpisaniem umowy?

Jednym z największych obaw inwestorów jest ryzyko trafienia na najemcę, który nie płaci czynszu lub niszczy lokum. Aby zminimalizować to ryzyko, kluczowa jest staranna weryfikacja potencjalnych najemców przed podpisaniem umowy:

- Sprawdź historię zatrudnienia i zdolność do płacenia czynszu: Poproś o zaświadczenie o zarobkach od pracodawcy lub umowę o pracę, aby ocenić stabilność finansową kandydata.

- Zbierz referencje od poprzednich wynajmujących: Jeśli to możliwe, skontaktuj się z poprzednimi właścicielami, aby dowiedzieć się o zachowaniu i rzetelności najemcy. Pamiętaj jednak, aby zawsze weryfikować te informacje.

- Poproś o wyciągi bankowe: Za zgodą najemcy, możesz poprosić o przedstawienie wyciągów z konta, aby potwierdzić regularne wpływy i stabilność finansową.

- Przeprowadź rozmowę kwalifikacyjną: Poznaj kandydata osobiście. Zwróć uwagę na jego postawę, sposób komunikacji i ogólne wrażenie czasem można wyczuć potencjalne problemy.

Umowa najmu okazjonalnego: Twoja tarcza ochronna w starciu z problemami

Umowa najmu okazjonalnego to narzędzie prawne, które znacząco ułatwia życie wynajmującego w przypadku problemów z najemcą, zwłaszcza gdy dochodzi do konieczności eksmisji. W przeciwieństwie do standardowej umowy najmu, umowa okazjonalna zapewnia wynajmującemu większą pewność prawną. Jej kluczowe elementy to:

- Oświadczenie najemcy o poddaniu się egzekucji w formie aktu notarialnego: Jest to kluczowy element, który pozwala na szybkie i skuteczne przeprowadzenie eksmisji w przypadku naruszenia warunków umowy.

- Wskazanie przez najemcę lokalu zastępczego: Najemca musi wskazać miejsce, do którego będzie mógł się wyprowadzić w przypadku konieczności opuszczenia lokalu.

- Wizyta u notariusza: Podpisanie oświadczenia o poddaniu się egzekucji wymaga wizyty u notariusza, co generuje dodatkowy, choć niewielki, koszt.

Dzięki umowie najmu okazjonalnego proces odzyskania lokalu w sytuacji konfliktowej jest znacznie prostszy i szybszy.

Kaucja i ubezpieczenie OC absolutne minimum, o którym nie możesz zapomnieć

Dwie kolejne formy zabezpieczenia, o których absolutnie nie można zapomnieć, to kaucja i ubezpieczenie OC:

- Kaucja: Jest to kwota pobierana od najemcy na poczet ewentualnych zniszczeń w lokalu lub niezapłaconych rachunków. Zazwyczaj wynosi równowartość jednego, a najlepiej dwóch lub trzech miesięcznych czynszów. Pozwala to na pokrycie drobnych szkód bez konieczności angażowania własnych środków.

- Ubezpieczenie OC najemcy: Chroni Cię przed szkodami wyrządzonymi przez najemcę osobom trzecim lub jego mieniu. Jest to szczególnie ważne, jeśli wynajmujesz mieszkanie w bloku, gdzie potencjalne szkody mogą dotknąć sąsiadów.

Zniszczenia w lokalu jak się zabezpieczyć i egzekwować naprawy?

Zabezpieczenie przed zniszczeniami w lokalu zaczyna się jeszcze przed wprowadzeniem najemcy. Oto kluczowe kroki:

- Szczegółowy protokół zdawczo-odbiorczy: Przed przekazaniem kluczy sporządź bardzo dokładny protokół, dokumentujący stan mieszkania i wszystkich jego elementów (ściany, podłogi, meble, sprzęty AGD). Najlepiej dołączyć do niego zdjęcia lub nagranie wideo.

- Regularne inspekcje lokalu: Zgodnie z zapisami w umowie najmu i z poszanowaniem prywatności najemcy, przeprowadzaj okresowe kontrole stanu mieszkania. Pozwoli to na wczesne wykrycie ewentualnych problemów.

- Wykorzystanie kaucji: W przypadku stwierdzenia zniszczeń przekraczających normalne zużycie, możesz wykorzystać pobraną kaucję na pokrycie kosztów napraw.

Podatki od najmu w pigułce: Co musisz wiedzieć, by nie narazić się urzędowi skarbowemu

Aspekty podatkowe wynajmu prywatnego mogą wydawać się skomplikowane, ale zrozumienie podstawowych zasad jest kluczowe dla uniknięcia problemów z urzędem skarbowym. Prawidłowe rozliczanie podatków to nie tylko obowiązek, ale także element świadomego inwestowania.

Ryczałt 8, 5% i 12, 5% jedyna forma opodatkowania najmu prywatnego

Od 2023 roku, jeśli wynajmujesz mieszkanie prywatnie, a nie w ramach działalności gospodarczej, masz tylko jedną opcję opodatkowania: ryczałt od przychodów ewidencjonowanych. Stawki są następujące: 8,5% od przychodu do kwoty 100 000 zł rocznie, a od nadwyżki ponad tę kwotę 12,5%. Ważne jest, że w tym modelu nie możesz odliczać kosztów uzyskania przychodu, takich jak np. remonty czy zakup mebli. Cały przychód jest opodatkowany według podanych stawek.

Jak i kiedy płacić podatek? Prosta instrukcja krok po kroku

Rozliczanie podatku od najmu jest stosunkowo proste, jeśli pamiętasz o kilku zasadach:

- Samodzielne obliczanie i odprowadzanie: Jako wynajmujący jesteś odpowiedzialny za obliczenie i wpłacenie podatku do urzędu skarbowego.

- Terminy płatności: Podatek płaci się miesięcznie lub kwartalnie, do 20. dnia miesiąca następującego po miesiącu lub kwartale, za który podatek jest należny.

- Deklaracja roczna: Po zakończeniu roku podatkowego należy złożyć deklarację PIT-28, w której podsumowuje się wszystkie przychody z najmu.

- Zgłoszenie do urzędu: Chociaż nie jest to formalnie wymagane, warto poinformować urząd skarbowy o rozpoczęciu działalności najmu.

Czynsz dla Ciebie, opłaty dla spółdzielni jak sprytne zapisy w umowie wpływają na wysokość podatku

To, jak skonstruujesz umowę najmu, ma bezpośredni wpływ na wysokość podatku. Tylko kwota, którą faktycznie otrzymujesz jako "czynsz najmu", podlega opodatkowaniu ryczałtem. Jeśli najemca płaci bezpośrednio do wspólnoty lub dostawców usług (np. za prąd, wodę, gaz, internet), te opłaty nie są Twoim przychodem i nie podlegają opodatkowaniu. Kluczowe jest więc, aby umowa najmu jasno rozgraniczała czynsz od opłat eksploatacyjnych, aby uniknąć sytuacji, w której urząd skarbowy potraktuje całość wpłat jako Twój przychód.

Zatem, czy wynajem to inwestycja dla Ciebie? Ocena końcowa

Podjęcie decyzji o inwestycji w mieszkanie na wynajem wymaga głębokiej refleksji nad własnym profilem inwestycyjnym i oczekiwaniami. Nie jest to rozwiązanie dla każdego, ale dla odpowiedniej osoby może być bardzo satysfakcjonującym sposobem na budowanie majątku.

Profil inwestora: Kto najlepiej odnajdzie się w roli wynajmującego?

Idealny inwestor w nieruchomości na wynajem to osoba, która charakteryzuje się:

- Cierpliwością i długoterminową perspektywą: Nieruchomości to inwestycja długoterminowa, a zyski często pojawiają się po latach.

- Zdolnościami analitycznymi: Gotowość do rzetelnej kalkulacji, analizy rynku i ryzyka.

- Umiejętnością zarządzania: Chęć do zarządzania nieruchomością, rozwiązywania problemów lub zlecania tych zadań profesjonalistom.

- Świadomością ryzyka: Rozumienie potencjalnych zagrożeń i umiejętność ich minimalizacji.

- Stabilną sytuacją finansową: Posiadanie pewnych rezerw finansowych na nieprzewidziane wydatki.

Alternatywy dla wynajmu czy na pewno nie zarobisz więcej gdzie indziej?

Zanim zainwestujesz w mieszkanie, warto rozważyć inne opcje. Lokaty bankowe, obligacje skarbowe, inwestycje na giełdzie czy fundusze inwestycyjne oferują różne poziomy ryzyka i potencjalnych zysków. Porównaj je z rentownością najmu, uwzględniając również czas i zaangażowanie, jakie wymaga każda z tych form inwestowania. Czasem prostsze rozwiązania mogą okazać się równie, a nawet bardziej opłacalne.

Przeczytaj również: Kiedy płaci się za wynajem mieszkania? Uniknij nieprzyjemnych niespodzianek

Checklista dla przyszłego inwestora: 10 pytań, które musisz sobie zadać przed zakupem mieszkania

Zanim podejmiesz ostateczną decyzję, zadaj sobie te kluczowe pytania:

- Jaki jest mój realny budżet na zakup i początkowe koszty?

- Czy jestem gotów na zarządzanie nieruchomością i kontakt z najemcami?

- Jaka jest moja tolerancja na ryzyko (pustostany, niepłaczący najemcy)?

- Jak długo zamierzam inwestować w tę nieruchomość?

- Jaki model najmu preferuję (długo- czy krótkoterminowy)?

- Czy mam fundusz awaryjny na nieprzewidziane wydatki?

- Czy znam lokalny rynek najmu i jego specyfikę?

- Czy rozumiem i akceptuję zasady opodatkowania najmu?

- Czy jestem świadomy aspektów prawnych, w tym umowy najmu okazjonalnego?

- Czy mam czas i energię, aby być aktywnym wynajmującym?