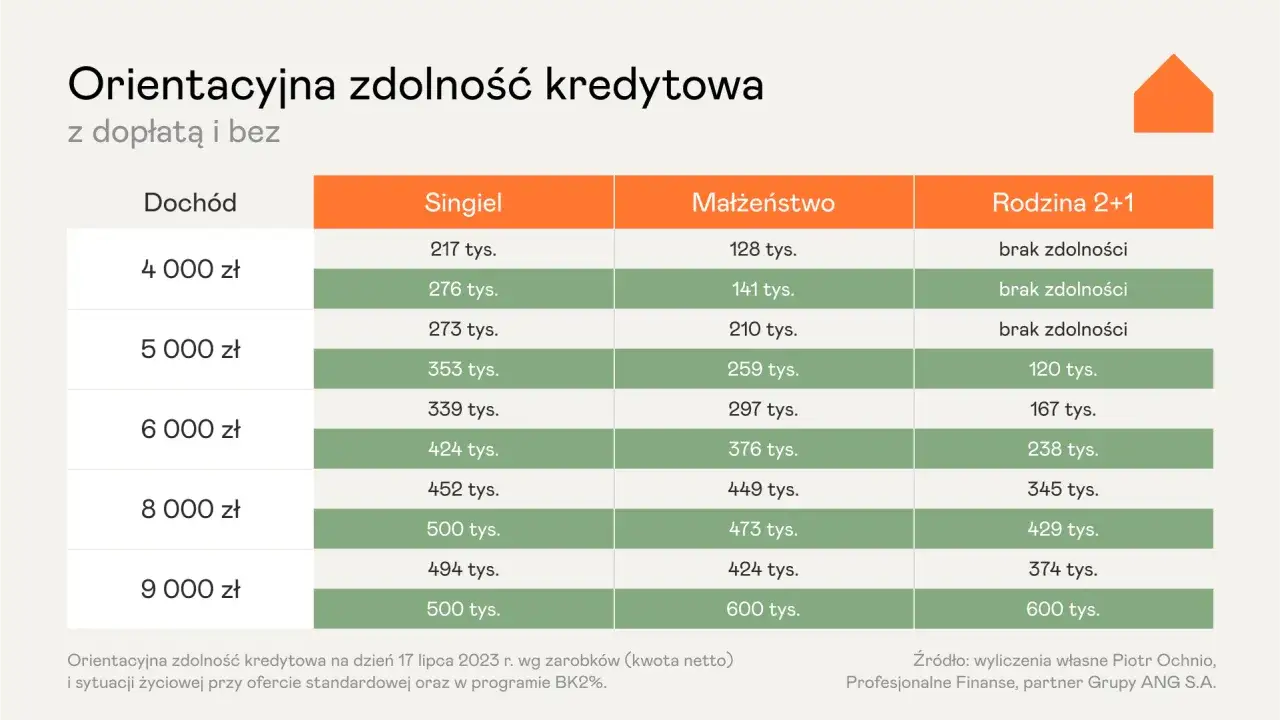

Zdolność kredytowa to ocena prawdopodobieństwa, z jakim potencjalny kredytobiorca będzie w stanie spłacić zaciągnięte zobowiązanie wraz z odsetkami w ustalonych terminach. Banki analizują ją przed podjęciem decyzji o przyznaniu finansowania, a od jej wysokości zależy maksymalna kwota kredytu. Proces oceny zdolności kredytowej jest złożony i, choć każdy bank stosuje własne algorytmy, opiera się na analizie podobnych czynników ilościowych i jakościowych.

Kluczowe informacje o budowaniu zdolności kredytowej

- Zdolność kredytowa to ocena Twojej wiarygodności finansowej, kluczowa dla uzyskania kredytu.

- Banki analizują dochody, wydatki, obecne zadłużenie oraz historię w BIK.

- Brak historii kredytowej jest problemem; buduj ją poprzez małe zobowiązania, np. zakupy na raty.

- Poprawisz zdolność, zwiększając dochody, spłacając niepotrzebne zobowiązania i dbając o terminowość.

- Przed złożeniem wniosku zawsze sprawdź swój Raport BIK, aby uniknąć niespodzianek.

Zdolność kredytowa: Czym jest i dlaczego stanowi klucz do Twoich finansowych celów?

W prostych słowach, zdolność kredytowa to nic innego jak ocena banku, jak duże jest prawdopodobieństwo, że spłacisz pożyczone pieniądze wraz z należnymi odsetkami w ustalonych terminach. To właśnie dlatego banki muszą ją sprawdzić, zanim pożyczą Ci choćby złotówkę. Jest to dla nich forma zabezpieczenia i minimalizacji ryzyka. Im wyższa Twoja zdolność kredytowa, tym większą kwotę kredytu możesz potencjalnie uzyskać. Choć proces oceny może wydawać się skomplikowany, opiera się on na analizie kilku kluczowych obszarów. Zdolność kredytowa ma znaczenie praktycznie w każdym przypadku, gdy ubiegasz się o finansowanie. Dotyczy to zarówno kredytu hipotecznego, który jest zazwyczaj największym zobowiązaniem w życiu, jak i kredytu gotówkowego, a nawet zakupów na raty. Wymagania banków mogą się oczywiście różnić w zależności od rodzaju i kwoty kredytu, ale podstawowe zasady oceny pozostają te same.- Co to jest zdolność kredytowa w prostych słowach? Wyjaśnij, że to ocena prawdopodobieństwa spłaty zobowiązania wraz z odsetkami.

- Dlaczego bank musi ją sprawdzić, zanim pożyczy Ci pieniądze? Podkreśl, że to zabezpieczenie dla banku i minimalizacja ryzyka.

- Kredyt hipoteczny, gotówkowy, a może raty? Kiedy zdolność ma znaczenie? Wymień te rodzaje kredytów, wskazując, że zdolność jest kluczowa w każdym przypadku, choć wymagania mogą się różnić.

Anatomia zdolności kredytowej: Co bank bierze pod lupę przy ocenie Twojego wniosku?

Banki analizują wiele elementów, aby ocenić Twoją wiarygodność finansową. Zrozumienie tych czynników to pierwszy krok do świadomego budowania lub poprawiania swojej zdolności kredytowej.

- Dochody: To oczywiście podstawa. Bank nie patrzy jednak tylko na to, "ile" zarabiasz, ale również "jak" i "skąd". Najwyżej oceniana jest umowa o pracę na czas nieokreślony, ze względu na jej stabilność. Dochody z umów cywilnoprawnych czy działalności gospodarczej są również brane pod uwagę, ale banki często wymagają dłuższego stażu pracy lub prowadzenia firmy, a także szczegółowo analizują stabilność wpływów na konto.

- Twoje stałe wydatki i koszty życia: Banki uwzględniają Twoje miesięczne obciążenia. Oprócz stałych rachunków, takich jak czynsz czy opłaty za media, biorą pod uwagę również szacowane koszty życia przypadające na każdą osobę w Twoim gospodarstwie domowym. Im niższe te koszty, tym lepiej dla Twojej zdolności.

- Aktualne zobowiązania: Wszystko, co już spłacasz, ma znaczenie. Bank bierze pod uwagę raty innych kredytów, alimenty, a także limity na kartach kredytowych i w koncie osobistym. Co ważne, nawet jeśli nie wykorzystujesz w pełni dostępnego limitu na karcie, bank traktuje go jako potencjalne zadłużenie, co obniża Twoją zdolność.

- Historia kredytowa w BIK: Biuro Informacji Kredytowej (BIK) to takie Twoje finansowe CV. Gromadzi ono informacje o wszystkich Twoich zobowiązaniach kredytowych. Terminowe spłacanie rat buduje pozytywną historię i świadczy o Twojej rzetelności. Opóźnienia w spłacie mogą znacząco utrudnić uzyskanie nowego kredytu. Co ciekawe, całkowity brak historii kredytowej również może być problemem. Bank nie ma wtedy żadnych danych, na podstawie których mógłby ocenić Twoją wiarygodność, co dla niego jest pewnym ryzykiem.

- Scoring BIK: To swoista ocena punktowa Twojej historii kredytowej, przyznawana przez BIK w skali od 1 do 100. Im wyższy scoring, tym niższe ryzyko dla banku, a co za tym idzie większe szanse na pozytywną decyzję kredytową.

- Wiek, stan cywilny, liczba dzieci: Te dane osobowe również mają wpływ na ocenę. Wiek kredytobiorcy jest istotny w kontekście maksymalnego okresu kredytowania. Liczba osób na utrzymaniu wpływa na szacowane koszty życia, a stan cywilny może być dodatkowym czynnikiem analizowanym przez bank.

Jak zbudować zdolność kredytową od zera? Praktyczny przewodnik dla startujących

Rozpoczęcie budowania historii kredytowej może wydawać się wyzwaniem, zwłaszcza gdy banki patrzą na "czystą kartę" jak na potencjalne ryzyko. Na szczęście istnieją sprawdzone metody, aby stworzyć solidne podstawy finansowej wiarygodności.

- Problem "czystej karty": Brak historii kredytowej oznacza dla banku brak danych do oceny Twojej rzetelności. Nie wie, czy jesteś osobą odpowiedzialną finansowo, co jest dla niego pewnym kłopotem i powodem do ostrożności.

- Krok 1: Zaprzyjaźnij się z zakupami na raty (nawet tymi 0%): Nawet niewielkie zobowiązania ratalne, na przykład na sprzęt elektroniczny czy meble, mogą być dobrym początkiem. Kluczowe jest terminowe spłacanie każdej raty. Nawet zakupy z oprocentowaniem 0% budują Twoją historię w BIK.

- Krok 2: Karta kredytowa z małym limitem jak mądrze z niej korzystać, by budować historię? Jeśli masz możliwość, wyrobienie karty kredytowej z niewielkim limitem może być świetnym narzędziem. Używaj jej do drobnych, regularnych zakupów, a następnie zawsze spłacaj całą kwotę zadłużenia przed terminem. Pokazuje to bankom, że potrafisz zarządzać kredytem i dotrzymujesz terminów.

- Krok 3: Niewielki limit w koncie osobistym jako narzędzie do pokazania odpowiedzialności: Niektóre banki oferują możliwość skorzystania z niewielkiego limitu w koncie osobistym. Odpowiedzialne korzystanie z takiego limitu i jego terminowa spłata również może pozytywnie wpłynąć na Twoją ocenę w oczach banku.

Masz już historię? Oto sprawdzone sposoby, jak podnieść swoją zdolność kredytową

Jeśli posiadasz już jakąś historię kredytową, ale chcesz ją poprawić lub zwiększyć swoją zdolność, istnieje kilka skutecznych strategii, które możesz wdrożyć. Niektóre z nich wymagają dyscypliny, inne strategicznego planowania finansowego.

- Priorytet numer jeden: Spłać i zamknij nieużywane karty kredytowe i limity: Nawet jeśli nie korzystasz z karty kredytowej lub limitu w koncie, bank widzi go jako potencjalne zadłużenie. Zamknięcie niepotrzebnych produktów kredytowych może znacząco uwolnić Twoją zdolność kredytową.

- Rozważ konsolidację: Jeśli masz kilka mniejszych kredytów lub pożyczek, rozważ ich skonsolidowanie w jedno większe zobowiązanie. Często można uzyskać lepsze warunki, niższą ratę miesięczną, co przełoży się na poprawę Twojej bieżącej zdolności kredytowej.

- Nadpłata czy wydłużenie okresu kredytowania? Co się bardziej opłaca? To zależy od Twoich celów. Nadpłata kredytu skraca jego okres i zmniejsza całkowity koszt odsetek, ale może chwilowo obniżyć zdolność kredytową. Wydłużenie okresu kredytowania zmniejsza miesięczną ratę, co poprawia bieżącą zdolność, ale zwiększa całkowity koszt pożyczki.

- Zwiększ swoje dochody: To najbardziej oczywisty sposób na poprawę zdolności. Zastanów się, jak możesz zwiększyć swoje zarobki czy to poprzez podwyżkę w obecnej pracy, zmianę stanowiska, czy znalezienie dodatkowego źródła dochodu. Pamiętaj, aby wszelkie zmiany dochodów były odpowiednio udokumentowane.

- Wspólny kredyt: Jeśli składasz wniosek o kredyt, zwłaszcza hipoteczny, rozważ dodanie do niego współkredytobiorcy, na przykład małżonka. Połączenie dochodów i zdolności kredytowej może znacząco zwiększyć szanse na uzyskanie finansowania i podnieść jego maksymalną kwotę.

Tych błędów unikaj jak ognia co najczęściej pogarsza zdolność kredytową?

Nawet drobne potknięcia w zarządzaniu finansami mogą mieć znaczący, negatywny wpływ na Twoją zdolność kredytową. Świadomość najczęstszych błędów pozwoli Ci ich uniknąć.

- Zbyt wiele zapytań kredytowych w krótkim czasie: Składanie wniosków o kredyt w wielu miejscach w krótkim okresie może być odebrane przez banki jako sygnał desperacji finansowej. Każde zapytanie jest rejestrowane w BIK i może obniżać Twoją punktację.

- Nawet jeden dzień opóźnienia w spłacie: Banki i BIK rejestrują nawet krótkie opóźnienia w spłacie rat. Jednodniowe opóźnienie może nie wydawać się problemem, ale dla banku jest to sygnał o potencjalnych problemach z terminowością, co negatywnie wpływa na scoring.

- Udzielanie poręczeń kredytowych: Zgodzenie się na poręczenie kredytu innej osobie to poważna decyzza. Bank traktuje Twoje poręczenie jako potencjalne zobowiązanie, które obniża Twoją własną zdolność kredytową, nawet jeśli osoba, którą poręczyłeś, spłaca kredyt bez problemu.

- Niestabilne i nieudokumentowane dochody: Banki cenią sobie stabilność i możliwość łatwego udokumentowania Twoich dochodów. Nieregularne wpływy, brak możliwości przedstawienia odpowiednich zaświadczeń czy umów mogą być przeszkodą w uzyskaniu finansowania.

Finalne przygotowania: Jak przygotować się do złożenia wniosku o kredyt?

Zbliżasz się do momentu złożenia wniosku o kredyt? Kilka ostatnich kroków może znacząco zwiększyć Twoje szanse na pozytywną decyzję i pozwolić uniknąć nieprzyjemnych niespodzianek.

- Krok 1: Pobierz i przeanalizuj swój Raport BIK: Zanim złożysz wniosek, warto samodzielnie sprawdzić swój Raport BIK. Pozwoli Ci to upewnić się, że wszystkie dane są poprawne, a Twoja historia spłat jest zgodna z rzeczywistością. Zwróć uwagę na liczbę zapytań, terminowość spłat i ewentualne błędy.

- Krok 2: Uporządkuj domowy budżet i zbierz niezbędne dokumenty: Upewnij się, że Twoje finanse są w porządku. Przygotuj wszystkie wymagane dokumenty, takie jak zaświadczenia o zarobkach, wyciągi bankowe, umowy o pracę czy PIT-y. Im szybciej dostarczysz komplet dokumentów, tym sprawniej przebiegnie proces weryfikacji.

- Krok 3: Skorzystaj z kalkulatora zdolności kredytowej online, aby poznać swoje możliwości: W Internecie dostępnych jest wiele narzędzi, które pozwalają na wstępną ocenę Twojej zdolności kredytowej. Użycie takiego kalkulatora pomoże Ci zorientować się, na jaką kwotę kredytu możesz liczyć i jakie są Twoje mocne i słabe strony.